気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、SUBARU(7270)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. SUBARU(7270)とは?

株式会社SUBARUは、日本の自動車などを製造する重工業の会社です。

乗用車およびその他関連部品、産業機器、航空機部品を製造しています。

なお、乗用車はスバル(SUBARU)というブランドで販売しています。

2020年の2月6日からトヨタ自動車株式会社の持分法適用会社となっています。

日経平均株価およびTOPIX Large70の構成銘柄の一つです。

かつての社名は、「富士重工業株式会社」でしたが、2017年4月1日に自動車のブランド名として広く浸透していた「SUBARU(スバル)」に由来する「株式会社SUBARU」に変更しました。

そんなSUBARUの社員数は36,910人です。

2. SUBARU(7270)の時価総額は?

SUBARU(7270)の時価総額は 2.01兆円です。(2025年時点)

時価総額ランクで言うと、AAランクです。

3. SUBARU(7270)の株価とPERと配当利回りは?

次にSUBARU(7270)の株価とPER、配当利回りを見てみましょう。

株価:2,753円(2025年3月時点)

SUBARU(7270)の株価は、2,753円です。

100株単位で売買できるので、約28万円から投資をすることができます。

少し高いですが、日本株の中では平均的な価格です。

PER:6.18倍(2025年3月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

SUBARU(7270)の場合、PERは6.18倍です。

10倍以下なので、割安です。

良いですね。

配当利回り:4.18%(2025年3月時点)

続いて、配当利回りです。

SUBARU(7270)の場合、100株投資をしてもらえる配当は毎年11,500円です。

配当利回りを計算すると、4.18%。

良いですね。

高配当です。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、SUBARU(7270)の場合、株主優待はありません。

4. SUBARU(7270)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

2012年以降大きく上昇しています。

ただ、2016年をピークに、その後下落。

直近では、ようやく反発の兆しが見えてきたかという感じです。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

短期で見ると、2024年7月までは高い水準で推移していたのですが、それ以降は大きく下落し、その後レンジの動きとなっています。

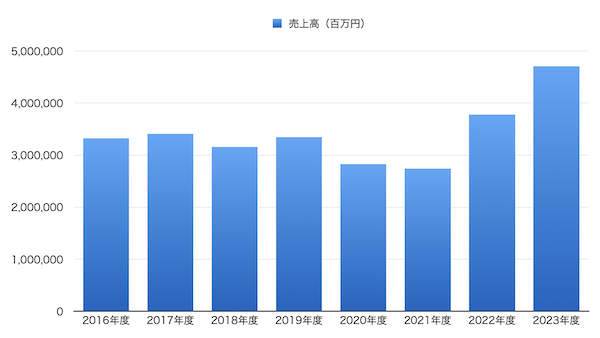

5. SUBARU(7270)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

2021年度まではやや縮小ぎみでしたが、直近3年間は大きく伸ばせています。

悪くないですね。

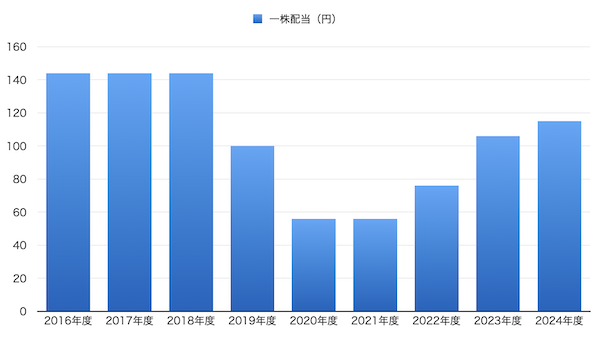

6. SUBARU(7270)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

元々SUBARUといえば高配当銘柄だったのですが、コロナの影響で大きく減配となり、その後もまだコロナ前の水準に戻っていません。

良くないですね。

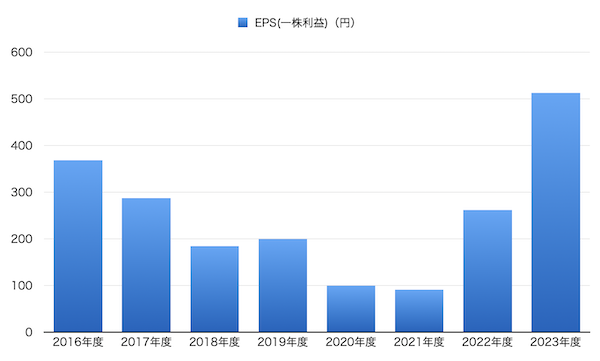

7. SUBARU(7270)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

EPSも良くないですね。

2021年度までずっと右肩下がりでした。

ただ、売上高と同じように、直近3年間は大きく上昇していますね。

悪くないです。

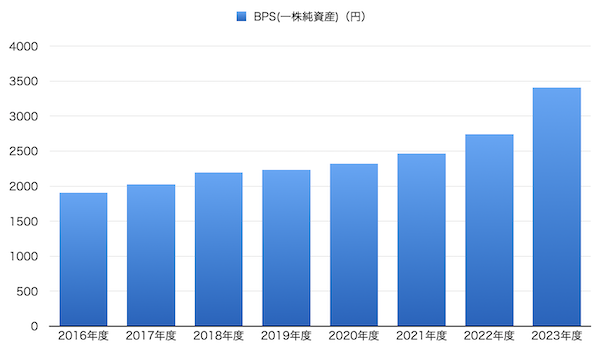

8. SUBARU(7270)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは右肩上がりで伸ばせています。

良いですね。

ちなみに、この期間の年平均成長率(CAGR)は、8.69%です。

つまり、年間8.69%ずつこの会社は成長しているということを表しています。

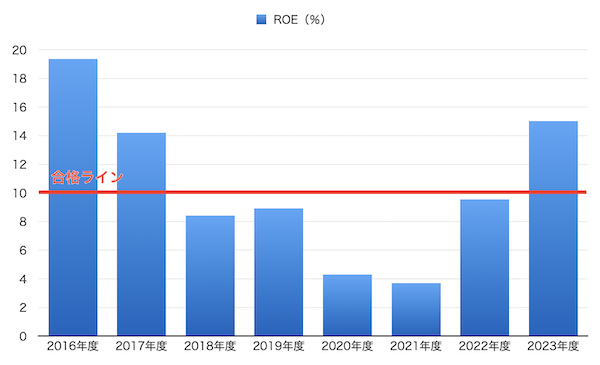

9. SUBARU(7270)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それではSUBARU(7270)のROE(自己資本利益率)を見てみましょう。

直近のROEは15.0%です。

2018年以降ずっと合格ラインを超えられていなかったのですが、直近再び合格ラインを超えてきました。

良いですね。

10. SUBARU(7270)の今後をまとめると

低PERで高配当という点は魅力的です。

また、直近の数年間に限定してみると、各数字の伸びも悪くありませんでした。

これだけ見ると、投資先として検討してみても良いかなと思えるのですが、トランプ政権で今後関税がどうなるかなど、自動車業界にとっては、先行き不透明な部分が多くあります。

特にSUBARUは売り上げの75%以上が北米市場となっています。

そんな状況の中で投資をするのはややリスクがあると感じてしまいます。

投資を検討するのであれば、その辺りを考慮した方が良さそうです。

気になる方は、IRなどチェックしてみて下さい。