気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、マキタ(6586)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. マキタ(6586)とは?

株式会社マキタは、愛知県安城市に本社を置く日本の大手総合電動工具メーカーです。

電動工具の国内最大手であり日本国内シェアは約60%を占めます。

また1970年代から日本国外での製造販売に力を入れており、売上高の82.8%(2014年3月期)が日本国外のものとなっています。

そのブランドは世界中に知られており世界の電動工具市場シェアは約25%を占めブラック・アンド・デッカーに続く世界2位のシェアを誇るなど電動工具の世界的企業です。

日本全国に19ヵ所の支店と127ヵ所の営業所、世界50カ国以上に直営の営業拠点を有し、顧客に密着した営業活動・修理などのアフターサービスを得意としているのが特徴です。

世界中どこでも3日で修理する「修理3日体制」を信条としていそうです。

また、財務体質が非常に良好であり、自己資本比率は84%(2014年3月期)と高く、また企業の本業による利益を売上高で割った値である営業利益率も10年以上にわたって10%以上を記録し続けており(2014年3月期では14.3%)高収益体質企業でもあります。

さらに設立以来、一貫して黒字経営を続けており従業員の解雇などのリストラをほとんど行ったことがないそうです。

実質無借金経営でありいわゆる名古屋式経営と呼ばれる経営体制を維持し続けています。

すごいですね。

まさに優良企業という言葉が似合う会社です。

そんなマキタ(6586)の現在の社員数は20,233人です。

2. マキタ(6586)の時価総額は?

マキタ(6586)の時価総額は 1.29兆円です。(2024年時点)

時価総額ランクで言うと、AAランクです。

3. マキタ(6586)の株価とPERと配当利回りは?

次にマキタ(6586)の株価とPER、配当利回りを見てみましょう。

株価:4,788円(2024年7月時点)

マキタ(6586)の株価は、4,788円です。

100株単位で売買できるので、約48万円から投資をすることができます。

少し高いですね。

最近は10万円以下とか気軽に買える銘柄が増えてきているので、本音を言えばもっと安く買えたらいいなと思います。

PER:25.3倍(2024年7月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

マキタ(6586)の場合、PERは25.3倍です。

20倍を超えてるので、割高ですね。

それだけ人気がある企業だということが言えそうです。

配当利回り:1.19%(2024年7月時点)

続いて、配当利回りです。

マキタ(6586)の場合、100株投資をしてもらえる配当は5,700円です。

配当利回りを計算すると、1.19%。

配当はかなり少ないですね。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、マキタ(6586)の場合、株主優待としてQUOカード(クオカード)と自社製品がもらえます。

マキタ(6586)の株主優待については↓に詳しくまとめているので、併せてご覧下さい。

4. マキタ(6586)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

長期で見ると上昇トレンドですね。

いい感じです。

ただ、直近大きく株価が上下に動いています。

なかなか株価の動きが激しい銘柄ですね。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

良いですね。

2023年11月以降は右肩上がりで推移しています。

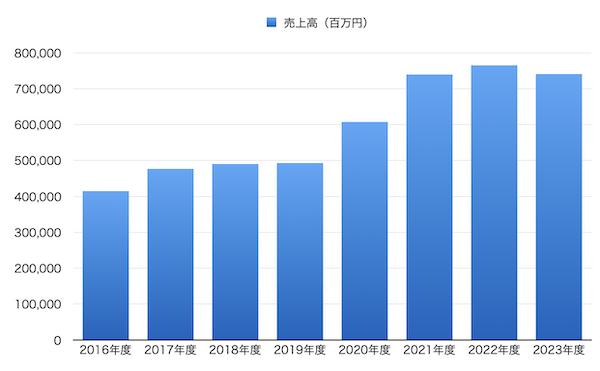

5. マキタ(6586)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

いいですね。

堅調に推移しています。

直近はやや足踏みしていますが、売上は8,000億円目前です。

ちなみに、マキタ(6586)の決算月は3月です。

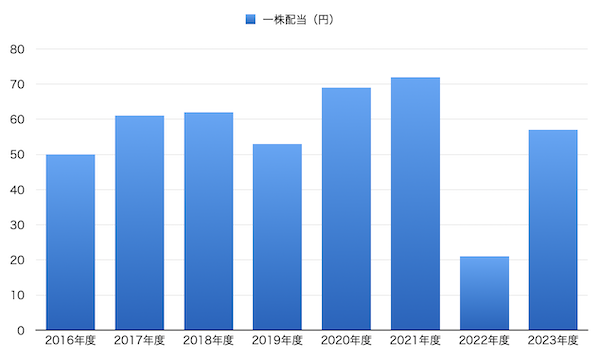

6. マキタ(6586)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

うーん、理想的な右肩上がりではないですね。

ただ、マキタの場合、配当性向は安定して30%以上となっているので、逆に言うと利益が出れば出ただけ配当での還元は多くなるということを意味しています。

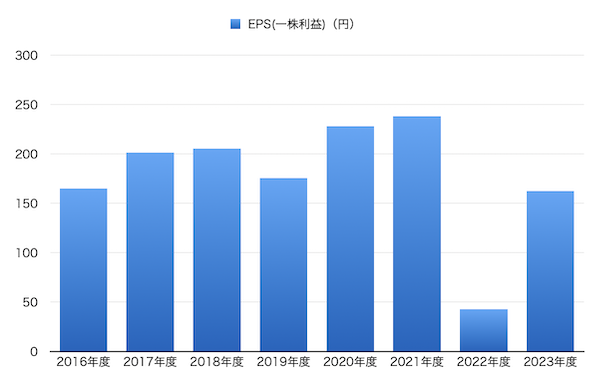

7. マキタ(6586)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

2021年度までは堅調だったのですが、直近の2022年度は落ち込んでしまっています。

こちらには、2023年5月11日に発表された23年3月期の営業利益増減要因のグラフを示しました。

これを見ると、何かコレという特別な要因があるわけではなく、コストアップや販売減など、ビジネスの根幹部分の因子が原因で利益が減ってしまっているような気がしますね。

少し心配ですね。

ただ、直近の24年3月期の決算では、EPSはだいぶ回復したように見えます。

今後に期待ですね。

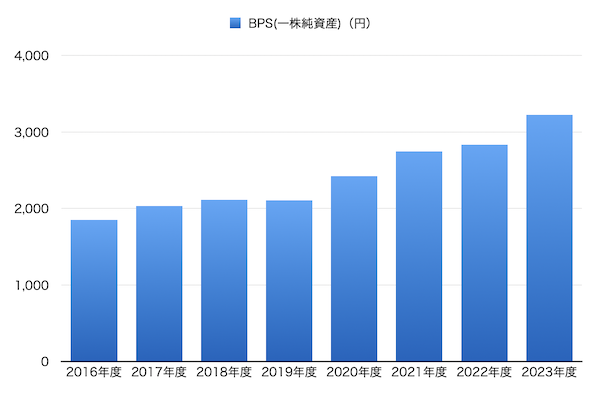

8. マキタ(6586)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは右肩上がりでしっかりと伸びています。

いいですね。

ちなみに、この期間の年平均成長率(CAGR)は、8.27%です。

つまり、年間8.27%ずつこの会社は成長しているということを表しています。

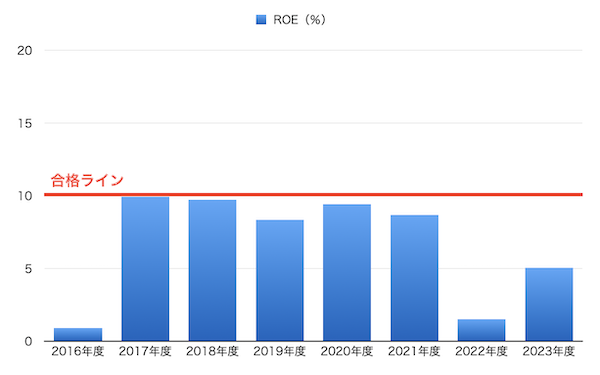

9. マキタ(6586)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それではマキタ(6586)のROE(自己資本利益率)を見てみましょう。

直近のROEは、5.03%です。

かなり低いですね。

ちょっと心配です。

ただ、過去を見ると、合格ラインは超えられていないものの、10%近い数字が並んでいます。

悪くないですね。

ちなみに、流動比率は4.77倍です。

こちらは1倍を超えているので問題ありません。

10. マキタ(6586)の今後をまとめると

良い銘柄ではあると思うのですが、ちょっと2022年度の業績の下げが気になりますね。

2023年度の業績は回復傾向ではあるものの、2021年度の業績と比べるとまだ物足りません。

ただ、世界的な企業です。

もし何かの弾みで株価が下がるようなことがあれば、検討してみてもいいかもしれません。

気になる方はIRなどチェックしてみて下さい。