気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、旭化成(3407)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. 旭化成(3407)とは?

旭化成株式会社は、化学、繊維、住宅、建材、エレクトロニクス、医薬品、医療等の事業を行う日本の大手総合化学メーカーです。

総合化学業界における国内売上高第3位。

東京都千代田区有楽町一丁目1番2号 日比谷三井タワーに本社を置いています。

戦前は日窒コンツェルンの一部だったのですが、日本の敗戦に伴う財閥解体により資本関係が絶たれ、1946年4月に日窒化学工業が旭化成工業と改名して、独立企業体として誕生しました。

日経平均株価およびTOPIX Large70の構成銘柄の一つ。

旭化成グループは「マテリアル」「住宅」「ヘルスケア」を主要セグメントと位置付けているようです。

旭化成の「旭」は前身の「旭絹織」に由来します。

旭絹織の膳所工場近くの義仲寺に旭将軍木曽義仲の墓があることから、木曽義仲に肖ったもの。

「化成」は『易経』に語源を持ち、「より良い方向へ変化、発展する」という意味だそうです。

なお、群馬県前橋市に本社を置く同名の法人があるようですが、関係はないみたいです。

また、旭化成といえば、名誉フェローの吉野彰博士が、リチウムイオン電池(LIB)の研究開発の功績が認められ、2019年のノーベル化学賞に選ばれたことでも話題を集めましたね。

そんな旭化成(3407)の現在の社員数は46,751人です。

2. 旭化成(3407)の時価総額は?

旭化成(3407)の時価総額は 1.31兆円です。(2025年時点)

時価総額ランクで言うと、AAランクです。

3. 旭化成(3407)の株価とPERと配当利回りは?

次に旭化成(3407)の株価とPER、配当利回りを見てみましょう。

株価:963円(2025年4月時点)

旭化成(3407)の株価は、963円です。

100株単位で売買できるので、約10万円から投資をすることができます。

10万円以下なので初心者でも敷居が低くて助かりますね。

以前は旭化成、1,000株単位だったので最低でも100万円以上の軍資金が必要でした。

PER:12.1倍(2025年4月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

旭化成(3407)の場合、PERは12.1倍です。

15倍以下なので、適正水準です。

日本株の中ではどちらかというと割安な部類です。

配当利回り:3.74%(2025年4月時点)

続いて、配当利回りです。

旭化成(3407)の場合、100株投資をしてもらえる配当は毎年3,600円です。

配当利回りを計算すると、3.74%。

良いですね。

日本株の中では高配当です。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、旭化成(3407)の場合、株主優待はありません。

4. 旭化成(3407)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

なかなか値動きの激しい銘柄ですね。

上場来高値は2018年10月につけた1,765円。

その後2020年までに株価は3分の1近くまで下がってしまっています。

ただ、さらにその後、2020年の1年間で株価は2倍近くまで上昇しました。

直近は、再び下げてきてしまっていますね。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

短期で見ても上下に激しく動いていますね。

この1年間だけでも何度かかなり大きな下げに見舞われています。

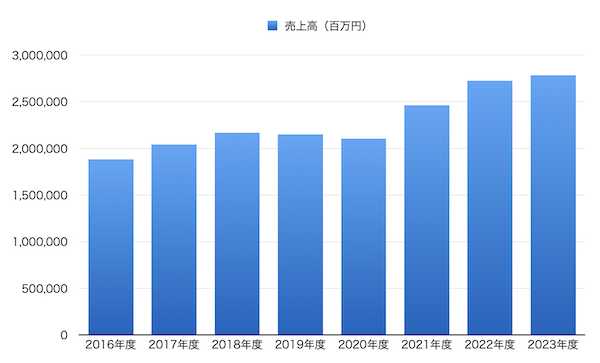

5. 旭化成(3407)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

2020年度までは横ばいとなっていましたが、直近3年間は売上高をしっかりと伸ばせています。

ちなみに、旭化成(3407)の決算月は3月です。

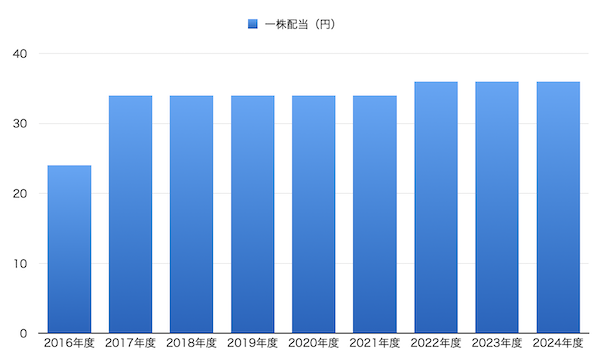

6. 旭化成(3407)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

旭化成(3407)は毎年のように増配しているという訳ではありません。

ただ、配当額は安定しており、数年に1度の割合で増配をしています。

今後も安定した配当を期待できそうです。

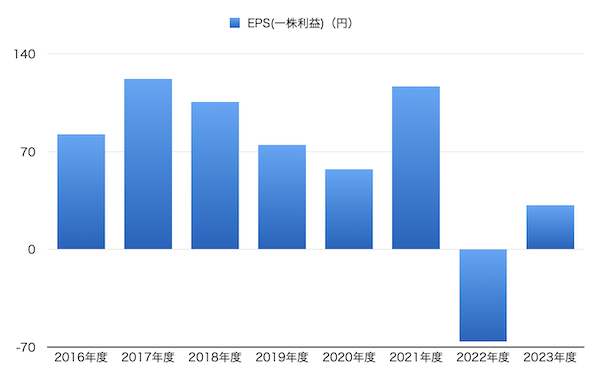

7. 旭化成(3407)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

デコボコしていますね。

良くないです。

2020年度まではコロナの影響もあり右肩下がりとなっていました。

その後、2021年度には、コロナ前の水準に戻してきたのですが、2022年度には赤字となりEPSはマイナスとなってしまいました。

旭化成(3407)が赤字となるのは1949年の上場以来2度目で、2003年3月期以来20年ぶりです。

これは、米国の子会社(米ポリポア社)が手がける電池材料のセパレーター事業を見直した結果、1863億円の減損損失の計上を迫られたことが原因のようです。

詳しくはこちらをご参照下さい。

ただ、直近は再び黒字に戻しています。

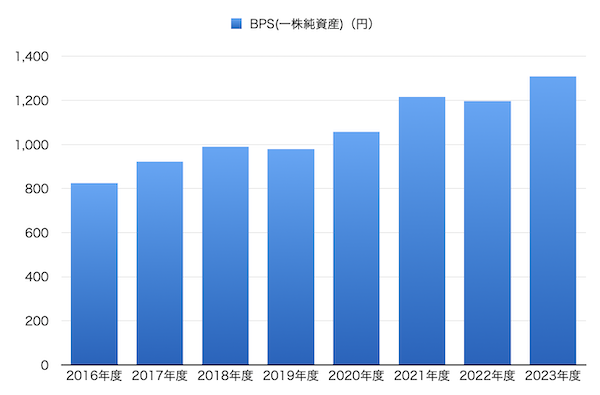

8. 旭化成(3407)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは比較的堅調です。

ちなみに、この期間の年平均成長率(CAGR)は、6.83%です。

つまり、年間6.83%ずつこの会社は成長しているということを表しています。

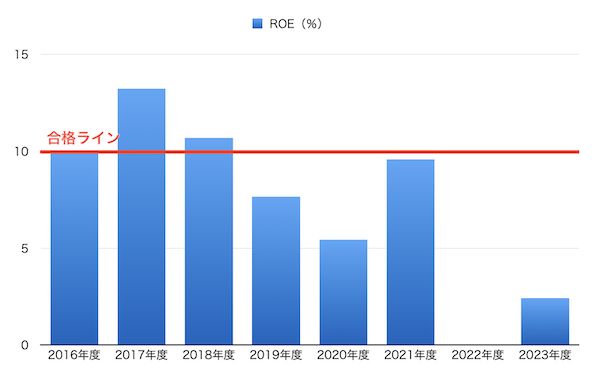

9. 旭化成(3407)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それでは旭化成(3407)のROE(自己資本利益率)を見てみましょう。

直近のROEは、2.42%です。

ただ、過去の数字を見ると、比較的高ROEであることが分かります。

今後に期待したいですね。

10. 旭化成(3407)の今後をまとめると

悪くはないです。

比較的低PERですし、高配当です。

2022年度は赤字になってしまっていますが、旭化成の直接的な事業が原因という訳ではなく、子会社が起因とした赤字です。

過去の投資判断を誤ったということだと思いますが、2023年度は黒字に戻せています。

個人的にも、気になる銘柄です。

気になる方は、IRなどチェックしてみて下さい。