気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、日立建機(6305)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. 日立建機(6305)とは?

日立建機株式会社は、東京都台東区に本社を置く、日本の大手建設機械メーカーです。

日立製作所の持分法適用関連会社であり、日立グループに属するとともに、旧日産コンツェルンで構成される春光グループにも属します。

日立製作所が手掛けていた建設機械の製造部門が1969年11月に日立建設機械製造として分社化、それ以前に設立されていた建設機械の販売やサービス会社と1970年10月に合併し、(現)日立建機が発足しました。

油圧ショベルを主力とする、建設機械および鉱山向けなどの産業機器製造と販売・アフターサービス・レンタルなどを行っています。

建設機械業界ではキャタピラー、コマツに次ぐ世界3位。

日経平均株価(日経225)、JPX日経インデックス400構成銘柄の一つです。

そんな日立建機(6305)の現在の社員数は25,430人です。

2. 日立建機(6305)の時価総額は?

日立建機(6305)の時価総額は 8,934億円です。(2024年時点)

時価総額ランクで言うと、Aランクです。

3. 日立建機(6305)の株価とPERと配当利回りは?

次に日立建機(6305)の株価とPER、配当利回りを見てみましょう。

株価:4,201円(2024年2月時点)

日立建機(6305)の株価は、4,201円です。

100株単位で売買できるので、約42万円から投資をすることができます。

40万円オーバーは一般的な感覚だとやはり高いですね。

日本株投資が、大学生や20代社会人には敷居が高いと言われるのも頷けます。

PER:10.2倍(2024年2月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

日立建機(6305)の場合、PERは10.2倍です。

ほぼ10倍なので割安です。

配当利回り:2.62%(2024年2月時点)

続いて、配当利回りです。

日立建機(6305)の場合、100株投資をしてもらえる配当は11,000円です。

配当利回りを計算すると、2.62%。

高配当とまでは言えませんが、日本株の中では多い方です。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、日立建機(6305)の場合、株主優待はありません。

4. 日立建機(6305)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

2007年と2018年に二度のピークを迎えています。

しかし、いずれもその後は大きく値を下げています。

直近もこの二度のピークに近づく動きとなっていますが、2007年の上場来高値をなかなか超えられません。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

2023年9月までは株価は右肩上がりとなっていたのですが、その後は少し下げてしまっています。

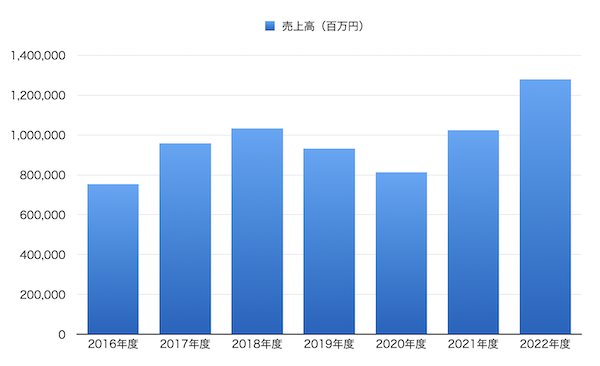

5. 日立建機(6305)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

2019年度、20年度はコロナの影響もあって落ち込みましたが、その後はしっかりと回復し、直近はコロナ前の水準を上回っています。

いいですね。

ちなみに、日立建機(6305)の決算月は3月です。

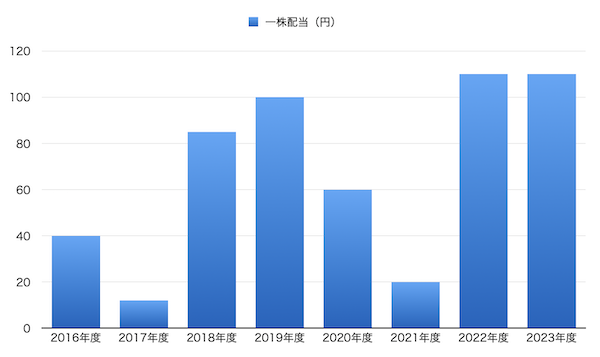

6. 日立建機(6305)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

結構デコボコしていますね。

日立建機は、配当性向の目安を40%としています。

この数字自体は、一般的な数字よりも高めなのですが、利益によって配当の額が左右されるということです。

配当はボーナス的な感覚でいた方がいいかもしれません。

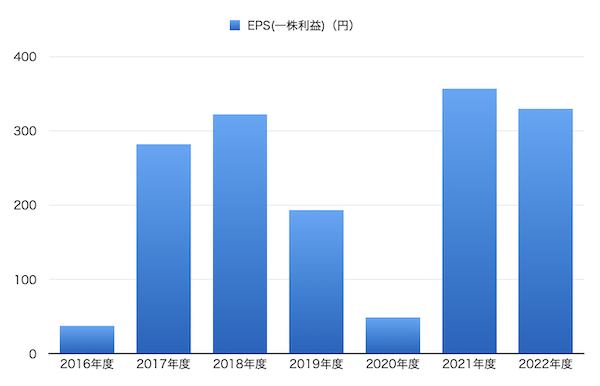

7. 日立建機(6305)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

デコボコです。

理想的な右肩上がりではありませんね。

直近は伸ばせているものの、微妙です。

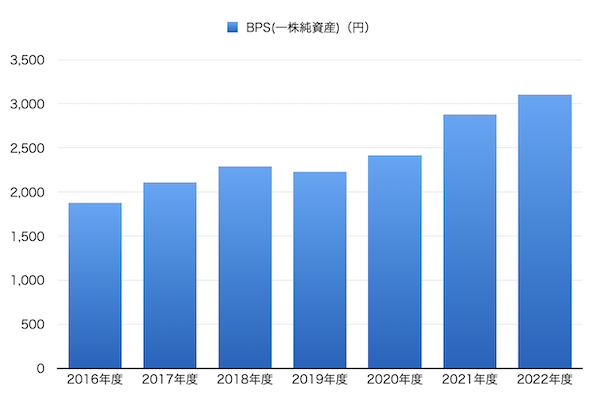

8. 日立建機(6305)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは堅調です。

ちなみに、この期間の年平均成長率(CAGR)は、8.72%です。

つまり、年間8.72%ずつこの会社は成長しているということを表しています。

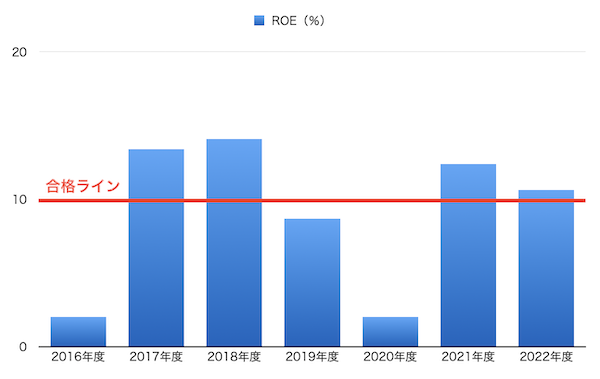

9. 日立建機(6305)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それでは日立建機(6305)のROE(自己資本利益率)を見てみましょう。

直近のROEは、10.6%です。

良いですね。

合格ラインを超えています。

過去を見ても比較的高ROE体質であることがわかります。

ここは、長期投資先として見る上でプラスポイントですね。

ちなみに、直近の流動比率は1.03倍です。

こちらは1倍を超えているので問題ありません。

10. 日立建機(6305)の今後をまとめると

ここ数年の動きがよくなってきている銘柄です。

売上は1.2兆円を超え、今後さらに盛り上げる可能性はあります。

ROEが高いのも高ポイントです。

ただ、買いたい!と思えるような、決め手となるようなポイントが無かったのも事実です。

気になる方は四季報などで詳細をチェックしてみて下さい。