気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、日東電工(6988)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. 日東電工(6988)とは?

日東電工株式会社は、大阪市北区に本社を置く、粘着テープなどの包装材料・半導体関連材料・光学フィルムなどを製造する株式会社です。

海外売上比率は7割を超え、全世界で事業展開しています。

前身は日東電気工業で、戦後に日立製作所が系列下におさめました。

その後、同じく日立グループの中央商事(当時。現・日立リアルエステートパートナーズ)が筆頭株主となりますが、2003年に日立系資本から独立。

関連会社にニトムズなどがあります。

かつてはカセット・乾電池事業も展開していましたが、1961年にマクセル電気工業(現・マクセル)に譲渡し撤退しています(同社は1964年に日立製作所の直接の子会社となったのち、現在は「マクセルグループ」として独立)。

日経平均株価の構成銘柄の一つ。

以下Wikipediaから抜粋。

ある特定の素材を扱うのではなく、社会で利用される製品の中間材料を、電子素材、自動車製品、工業製品など幅広く手がける。

「グローバルニッチ」を標榜し、トップシェアを目標におく方針を掲げている。

液晶テレビ等に使用される液晶用偏光板、液晶用位相差板、また、熱はく離シートや、ぜんそく治療薬などでは、世界最大のシェアである。

また、水の浄化・海水淡水化に使用される逆浸透膜なども、世界的に大きな市場シェアを占める。

様々な分野のニッチをついて、そこでグローバルでシェアを占めなんてすごいですね。

経営陣の優秀さが伺えます。

また、日東電工はNittoとしても有名です。

そんな日東電工(6988)の現在の社員数は28,438人です。

2. 日東電工(6988)の時価総額は?

日東電工(6988)の時価総額は 1.74兆円です。(2025年時点)

時価総額ランクで言うと、AAランクです。

3. 日東電工(6988)の株価とPERと配当利回りは?

次に日東電工(6988)の株価とPER、配当利回りを見てみましょう。

株価:2,476円(2025年4月時点)

日東電工(6988)の株価は、2,476円です。

100株単位で売買できるので、約25万円から投資をすることができます。

日本株の中では一般的な価格ですね。

ちなみに、日東電工(6988)は2024年9月27日に1株あたり5株の割合で株式分割をしています。

つまり、以前までは現在よりも5倍の資金がないと投資ができなかったというわけです。

そう考えると随分と投資がしやすくなりましたね。

PER:12.9倍(2025年4月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

日東電工(6988)の場合、PERは12.9倍です。

15倍以下なので、適正水準と言えそうです。

ただ、どちらかというと割安ですね。

配当利回り:2.26%(2025年4月時点)

続いて、配当利回りです。

日東電工(6988)の場合、100株投資をしてもらえる配当は毎年5,600円です。

配当利回りを計算すると、2.26%。

高配当とまではいきませんが、配当は日本株の中ではある方です。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、日東電工(6988)の場合、株主優待はありません。

4. 日東電工(6988)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

良いですね。

長期で見ると、右肩上がりです。

一度2017年にピークをつけてから、2020年にかけて一度大きく株価が落ち込んだものの、直近は回復して、上場来高値を更新しています。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

2024年8月に一度大きく株価を下げましたが、その後は右肩上がりとなっていました。

ただ、直近は他の日本株同様に、再び株価を大きく下げています。

とはいえ、すでに半値近く株価を戻しています。

回復が早いですね。

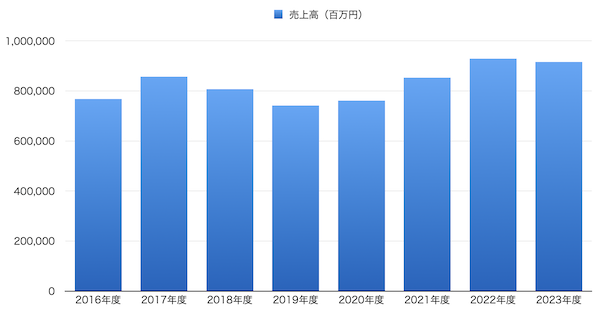

5. 日東電工(6988)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

2019年度までは下げてしまっていますが、その後は比較的堅調に推移しています。

悪くないですね。

ちなみに、日東電工(6988)の決算月は3月です。

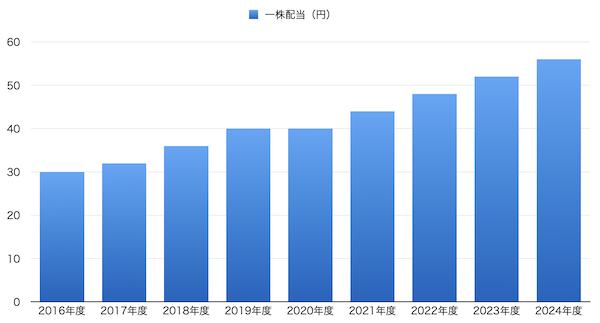

6. 日東電工(6988)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

配当はキレイな右肩上がりで増えています。

今後も増配が期待できそうです。

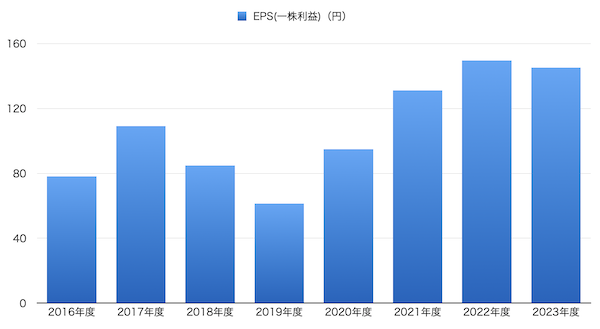

7. 日東電工(6988)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

デコボコですね。

ただ、落ち込んだ2019年度は、コロナの影響が大きかったようなので、しょうがないと思います。

それ以降は右肩上がりで伸ばせています。

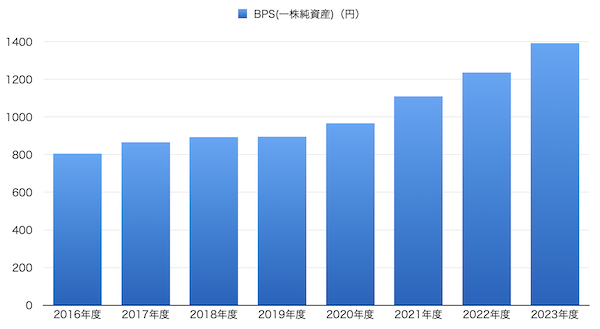

8. 日東電工(6988)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

良いですね。

BPSはしっかりとした右肩上がりになっています。

ちなみに、この期間の年平均成長率(CAGR)は、8.12%です。

つまり、年間8.12%ずつこの会社は成長しているということを表しています。

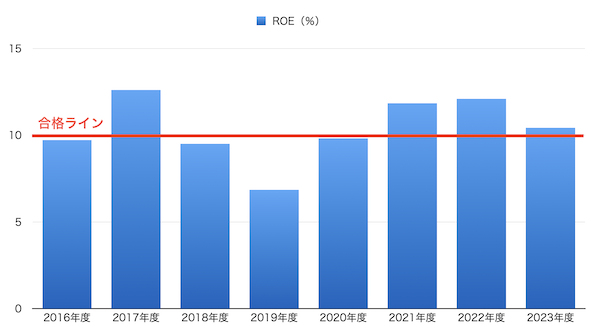

9. 日東電工(6988)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それでは日東電工(6988)のROE(自己資本利益率)を見てみましょう。

直近のROEは10.4%です。

合格ラインをしっかりと超えています。

過去のROEも高めです。

日本株の中では珍しい存在(いい意味で)。

これはかなりのプラスポイントです。

10. 日東電工(6988)の今後をまとめると

日本を代表する大企業です。

ROEも高いです。

優良銘柄ですね。

コロナ以降の数字の伸びも良かったです。

現在は株価が大きく下落したので、もしかしたら今が買い時と言えるかもしれません。

ただ、欲を言えば、もう少し株価が下がって、PERが10倍を切ってきてほしいものです。

個人的に気になる銘柄だったので、今後もウォッチしていきたいと思います。

気になる方は、IRなどチェックしてみて下さい。