気になる日本株銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、アイシン(7259)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. アイシン(7259)とは?

株式会社アイシンは日本の自動車部品、エネルギー・住生活関連製品の大手メーカーです。

2021年にアイシン精機株式会社が子会社であるアイシン・エィ・ダブリュ株式会社を吸収合併し、現商号に変更しました。

トヨタ系の大手自動車部品メーカーであり、トヨタグループ向けの比率は約3分の2となっています。

1949年にトヨタなどの出資で設立しました。

生産品目は駆動系からエンジン周り、シャシー・ボディ関連からカーナビまでと幅広く、特に58%出資の子会社アイシン・エイ・ダブリュ(AW)の収益貢献度が突出しています。

このアイシン・エィ・ダブリュ(AW)は、自動変速機の専業では世界首位となっています。

また、カーナビも国内首位です。

なお、アイシンという社名は合併前の「愛知工業」と「新川工業」のそれぞれの漢字での頭文字を抜き取ったものに由来しています。

そんなアイシン(7259)の現在の社員数は117,177人です。

2. アイシン(7259)の時価総額は?

アイシン(7259)の時価総額は 1.43兆円です。(2025年時点)

時価総額ランクで言うと、AAランクです。

3. アイシン(7259)の株価とPERと配当利回りは?

次にアイシン(7259)の株価とPER、配当利回りを見てみましょう。

株価:1,877円(2025年3月時点)

アイシン(7259)の株価は、1,877円です。

100株単位で売買できるので、約19万円から投資をすることができます。

日本株の中では一般的な価格ですね。

ちなみに、アイシン(7259)は2024年10月に1株あたり3株の割合で株式分割を行っています。

つまり、今までは現在よりも3倍の資金がないと投資ができなかったということです。

そう考えるとずいぶん投資がし易くなりましたね。

PER:14.8倍(2025年3月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

アイシン(7259)の場合、PERは14.8倍です。

15倍以下なので、適正水準と言えます。

配当利回り:3.20%(2025年3月時点)

続いて、配当利回りです。

アイシン(7259)の場合、100株投資をしてもらえる配当は毎年6,000円です。

配当利回りを計算すると、3.20%。

3%を超えています。

なかなか良いですね。

配当金の権利確定日は、毎年3月末日と9月末日です。

なお、アイシン(7259)の場合、株主優待はありません。

4. アイシン(7259)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

長期で見ると上昇トレンドです。

2008年のリーマンショックには大きく下げていますが、その後復活を遂げ、リーマン前の高値を更新し、一時6,000円を超えました。

現在は、再びこの2018年の高値を目指す動きとなっています。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

2024年9月までは右肩下がりとなっていたのですが、その後は現在に至るまで右肩上がりとなっています。

このまま上昇トレンドを築きつつありますね。

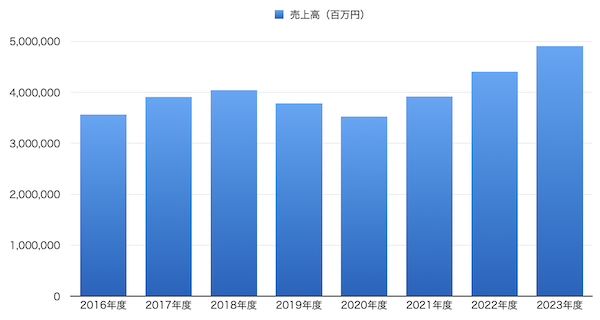

5. アイシン(7259)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

2019年度、2020年度はコロナの影響もあってか下げましたが、その後は右肩上がりで伸ばせており、直近はコロナ前よりも高い水準となっています。

ちなみに、アイシン(7259)の決算月は3月です。

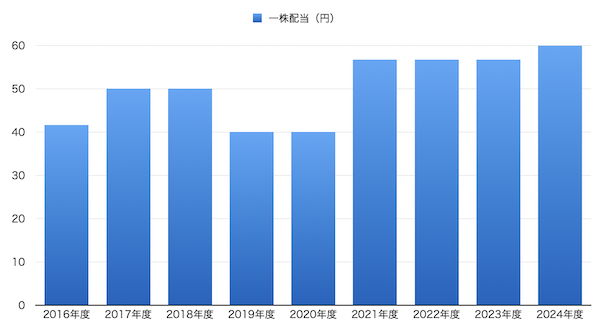

6. アイシン(7259)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

配当もコロナ禍ではやや下げましたが、直近はコロナ前の水準を上回っています。

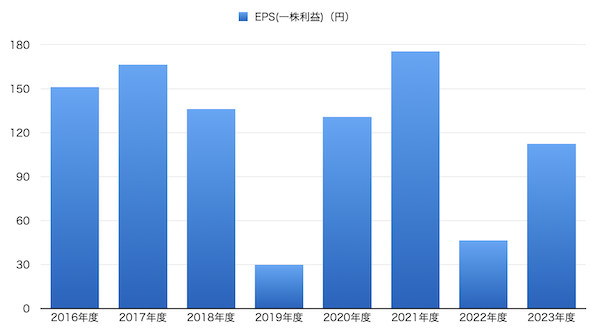

7. アイシン(7259)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

うーん、あまり良くないですね。

デコボコです。

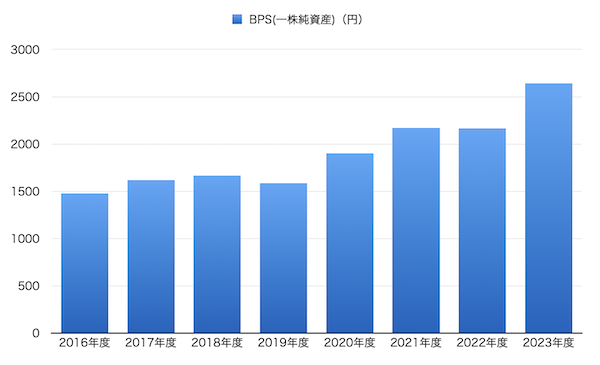

8. アイシン(7259)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは良いですね。

そこそこ堅調です。

ちなみに、この期間の年平均成長率(CAGR)は、8.68%です。

つまり、年間8.68%ずつこの会社は成長しているということを表しています。

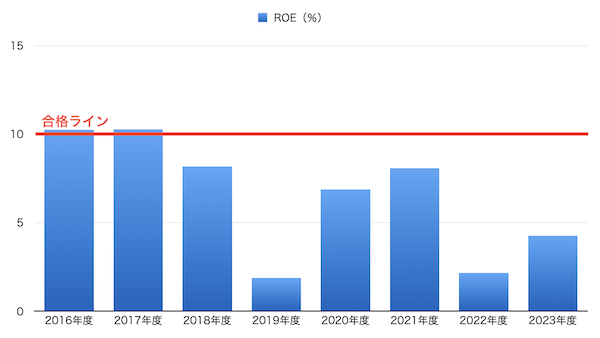

9. アイシン(7259)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それではアイシン(7259)のROE(自己資本利益率)を見てみましょう。

直近のROEは4.25%です。

合格ラインを超えられていません。

10. アイシン(7259)の今後をまとめると

PERは適正水準ですし、配当も高く、BPSの伸びも悪くありませんでした。

ただ、EPSとROEはイマイチでしたし、他にキラリと光るものは感じられなかったので、個人的に投資をしたいと思える銘柄ではありませんでした。

気になる方は、IRなどチェックしてみて下さい。