気になる銘柄を分析し、その銘柄が、長期投資の対象として魅力的かを探っていきます。

本日は、花王(4452)について分析していきます。

以下の順番で分析していきたいと思います。

是非最後までご覧下さい。

1.会社の説明

2.時価総額

3.株価、PER、配当利回り

4.チャート

-長期チャート

-短期チャート

5.売上高

6.一株配当

7.EPS(1株あたりの利益)→とくに大事

8.BPS(1株あたりの純資産)→とくに大事

9.ROE(自己資本利益率)→とくに大事

10.まとめ

1. 花王(4452)とは?

花王株式会社は、東京都中央区日本橋茅場町一丁目に本社を置く大手消費財化学メーカーです。

洗剤、トイレタリーで国内では1位、化粧品は2位。

世界では化粧品・トイレタリー企業のシェアランキング7位。

なお、衣料用洗濯用洗剤の2019年時点のシェアは、約4割となっています。

名実ともに、日本を代表する日用品メーカーですね。

また、体脂肪をエネルギーとして燃やしやすくする飲料「ヘルシア」に代表される機能系食品やペット用品なども販売しており、高い収益力を誇っています。

かつてはフロッピーディスクや光磁気ディスク、DATテープ、ブランクMDなどの電子媒体製造販売や一般用医薬品事業にも進出したことがありましたが、経営判断により1998年から2000年までに撤退しています。

日経平均株価およびTOPIX Large70、JPX日経インデックス400の構成銘柄の一つ。

2. 花王(4452)の時価総額は?

花王(4452)の時価総額は 2.8兆円です。(2025年時点)

時価総額ランクで言うと、AAランクです。

3. 花王(4452)の株価とPERと配当利回りは?

次に花王(4452)の株価とPER、配当利回りを見てみましょう。

株価:6,023円(2025年1月時点)

花王(4452)の株価は、6,023円です。

100株単位で売買できるので、約60万円から投資をすることができます。

うーん、一つの銘柄に60万円オーバーは少し高いですね。

なかなか僕のような普通のサラリーマンにとっては、投資をするのに勇気がいります。

PER:26.9倍(2025年1月時点)

次にPERです。

PERは、株価収益率ですね。

一般的に10倍以下であれば割安であると言われています。

花王(4452)の場合、PERは26.9倍です。

20倍を超えているので高PERですね。

これだと少し投資をするのに躊躇してしまいます。

配当利回り:2.52%(2025年1月時点)

続いて、配当利回りです。

花王(4452)の場合、100株投資をしてもらえる配当は毎年15,200円です。

配当利回りを計算すると、2.52%。

高配当とは言えませんが、なかなか良いですね。

配当金の権利確定日は、毎年12月末日です。

なお、花王(4452)の場合、株主優待はありません。

4. 花王(4452)の株価チャート

次に株価チャートを分析していきましょう。

まずは長期チャートです。

こちらには、長期の月足チャートを示しました。

2020年までは右肩上がりの理想的なチャートだったのですが、その後は完全に下降トレンドとなってしまいましたね。

2022年から2023年の間は、2020年の株価に対して半分近くまで落ち込んでしまっていました。

ただ、直近はやや盛り返してきました。

なかなか株価の動きが激しい銘柄ですね。

次に短期のチャートです。

こちらには、直近1年の日足チャートを示しました。

短期で見ても上下に大きく動いています。

今後の方向感が読みづらいですね。

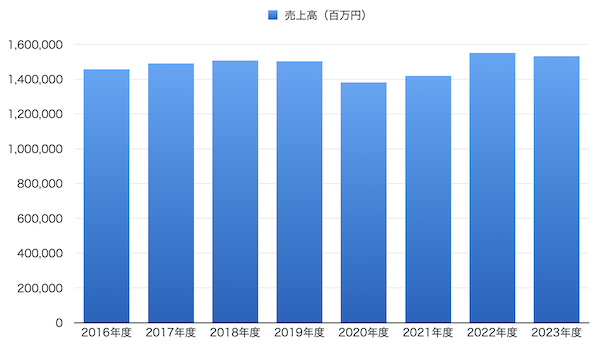

5. 花王(4452)の売上高

では、売上高を見ていきましょう。

こちらには、直近の売上高を棒グラフで示しました。

ほぼ横ばいですね。

良く言えば安定しています。

直近の売上高は1兆5,000億円を超えています。

ちなみに、花王(4452)の決算月は12月です。

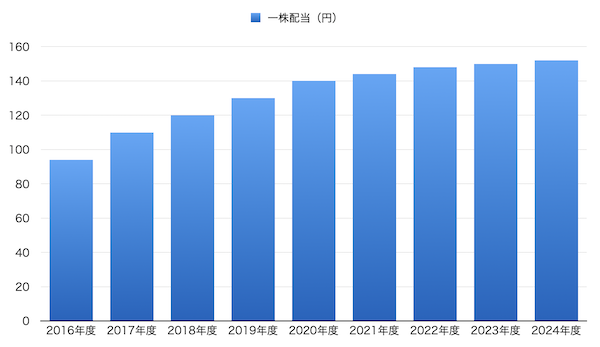

6. 花王(4452)の一株配当

続いて、配当の推移について見てみましょう。

こちらには、直近の配当金の推移を棒グラフで示しました。

良いですね。

配当は右肩上がりで増えています。

現在、なんと34期連続で増配中とのこと。

自己株式取得にも積極的です。

長期投資をするならば、こういった銘柄に投資をしたいですよね。

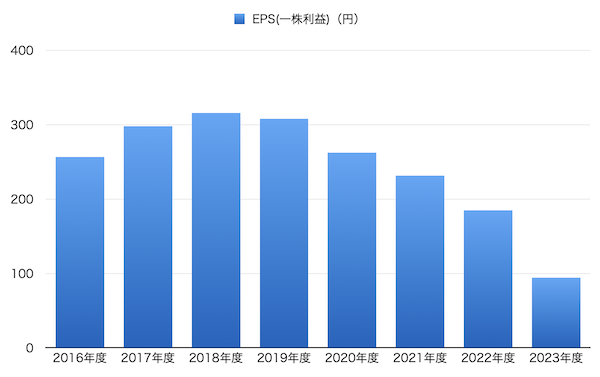

7. 花王(4452)のEPS(1株あたりの利益)

次に、EPSを見ていきましょう。

EPSとは1株あたりの利益のことです。

単年度でみるというより、過去数年にわたってチェックします。

過去数年でしっかり右肩上がりでEPSが上昇していれば、利益を伸ばしているということです。

そういった企業は、優秀な企業と評価できます。

一方、EPSが右肩下がりとなったり、デコボコしていたら要注意です。

長期投資としてそういった会社を検討するべきではありません。

では、見ていきましょう。

こちらには、直近のEPSを棒グラフで示しました。

うーん、EPSは良くないですね。

右肩下がりとなってしまっています。

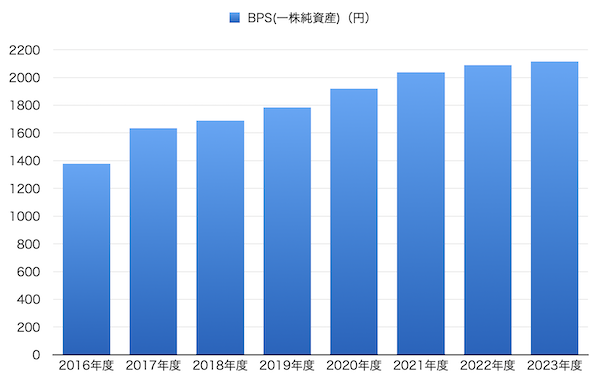

8. 花王(4452)のBPS(1株あたりの純資産)

次は、BPSです。

BPSは、一株当たりの純資産のこと。

このBPSが高いほど純資産が多く、負債が少ないということを表します。

すなわち、安定性が高い会社であると判断されます。

一方で、BPSが低いと純資産が少なく、負債が多いということになり、安定性を欠く会社であると見られます。

また、BPSの値と株価を比較することで、その株が割高か割安か判断することもできます。

では、そんなBPSを見てみましょう。

BPSは堅調です。

ちょっとずつですが、右肩上がりで伸ばせています。

ちなみに、この期間の年平均成長率(CAGR)は、6.31%です。

つまり、年間6.31%ずつこの会社は成長しているということを表しています。

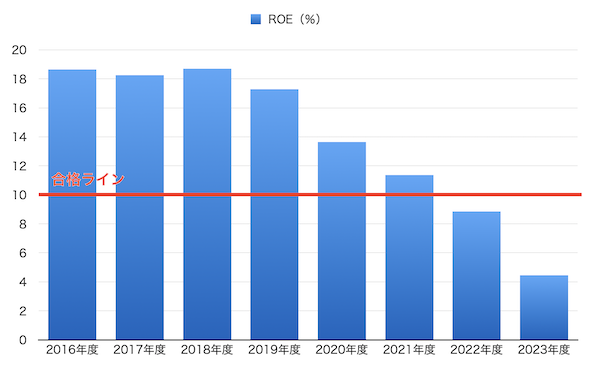

9. 花王(4452)のROE(自己資本利益率)

最後にROEです。

ROEとは、自己資本利益率のことです。

「会社の自己資本をつかってどれだけの利益を出すことができるか?」ということを表す数字です。

ROEは、先程のEPSとBPSでも求めることができます。

ROE = EPS / BPS です。

一般的に10%を超えていれば合格ラインとします。

つまり10億円の元手(純資産)で1億円を稼ぎだせればROE10%なので合格です。

そして、10%を毎年しっかり超えているような企業が我々長期投資家が検討するに値する優良企業ということになります。

それでは花王(4452)のROE(自己資本利益率)を見てみましょう。

直近のROEは4.46%です。

合格ラインを超えられていません。

過去を見ると、ここ最近の6年間で右肩下がりとなってしまっています。

あまり良い状態ではないですね。

10. 花王(4452)の今後をまとめると

33年連続増配中という点と、BPSが右肩上がりで伸ばせている点は良いなと思いました。

ただ、気になるのは、EPSとROEが右肩下がりで、年々稼ぐ力が落ちていることです。

主な理由の1つは原材料高のようですが、これに対応するために、花王は一昨年どから商品価格の値上げを始めています。

今年度は、それによる改善が多少出てくると思います。

ただ、それ以上に、中国市場での落ち込みが顕著なようです。

中国市場については、今後回復が見込めるわけではないことを考えると、まだまだ苦戦は続きそうです。

正直、今すぐに欲しいと思える銘柄ではありませんでした。

ただ、少しだけ気になる銘柄でした。

今後もウォッチしていきたいと思います。

気になる方は、IRなどチェックしてみて下さい。